През последните две десетилетия свиневъдната промишленост на Германия растеше забележително бързо. Последните две години обаче ръстът не само се забави, но и дори влезе във фаза спад. Намаляването на вътрешното търсене и промените във външната търговия са първите показатели за нов етап на развитие на сектора.

Агробизнесът търси кредити заради лошата реколта

Необходимо е да се решават нови проблеми. Както и преди остава отворен въпросът – как отрасълът – от клане до преработка, ще се справя с растящата социална опозиция срещу интензивното производство на животинска продукция, ожесточените природозащитни законодателства и изискванията за благосъстоянието на животните.

През периода от 2012 до 2016 г. обемът на закланите свине се е увеличил от 58,4 млн. до 59,4 млн. глави. През 2017 г. е намалял до 1,5 млн. или с 2,6%, което е доста рязък спад, сравнено с предходни години, както се вижда от таблица 1.

Таблица 1 – Клане на свине в Германия, 2012-2017

От 2010 г. клането на свине се колебае между 58,6 и 59,7 млн. глави, преди да падне под 58 млн. Високото ниво на клане е базирано не толкова на ръста на местното производство на свине, но и на база на значителния износ на прасенца и свине за клане, главно от Дания и Холандия.

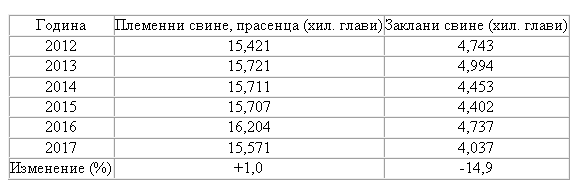

Спадът в клането на свине през 2017 г. е оказало влияние върху обема на вноса на свине за развъждане, а също така на животни за клане (таблица 2).

Таблица 2 – Динамика на вноса на свине в Германия през 2012-2017

От 15,7 млн. свине-майки и прасенца, които са били внесени през 2017 г., от Холандия са дошли 8,2 млн. (52,2%) и 6,5 млн. (41,4%) от Дания. Вносът на свине за клане е намалял с 4,7 млн. през 2012 г. до 4,0 млн. пет години по-късно – или с 14,9%. Основно това е свързано с рязкото съкращаване на вноса от Дания и Холандия.

През периода от 2012 до 2017 г. производството на свинско месо в Германия е намаляло с 63 000 тона или с 1,2%. За първи път от 2012 г. обемът на производството пада под 5 млн. тона. Таблица 3 показва, че производството на свинско месо е било повече или по-малко стабилно през периода от 2012 до 2016 г.

Таблица 3 – Динамика на производство свинско месо в Германия през 2012-2017

Това отразява развитието на потреблението на месо на глава от населението. Но от 2012 г. потреблението постоянно намалява и пада под 50 кг през 2017 г. В същото време потреблението на пилешко месо е нараснало. Намаляването на вътрешното търсене на свинско доведе до увеличаване на коефициента на самообезпечение със 116,8% през 2012 г. до 120,4% през 2017 г.

Това повлия на свой ред на външната търговия. Понижаването на потреблението на глава от населението и увеличението на коефициента на самообезпечение доведоха до увеличаване на износа и намаляване на вноса. През периода от 2012 до 2017 г. обемът на износа се е увеличил със 122 000 тона или с 4,4%. От друга страна обемът на вноса е намалял с 85 000 тона или с 6,9%.

Развитието на пазара се отрази положително върху салдото на търговския баланс – 207 000 тона през 2017 г. Обемът на износа достигна пик през 2016 г. с над 3 млн. тона. В същото време този обем не успя да се съхрани и падна почти със 150 000 тона през следващата година.

Руското ембарго върху вноса на животновъдна продукция от страните членки на ЕС принуди водещите германски свинокомплекси и експортни компании да развиват нови пазари. Освен в страните членки на ЕС, значително количество свинско месо бе изнесено в страни от Източна Азия. През 2017 г. делът на Китай, Хонконг и Южна Корея възлезе на 578 000 тона или 19,6% от общия обем на износа на Германия.

Това потвърждава успеха на германските производители на свинско месо, които се справиха с непростата задача да търсят нови пазари за реализация на продукцията си.

На пръв поглед изглежда удивително, че Германия е внесла над 1,1 млн. тона свинско месо, въпреки намаляването на вътрешното търсене и нивото на самообезпечение с над 120%.

Подробен анализ на внесеното месо показва, че важна роля сред внесените продукти играят специалните продукти, например колбаси и шунки. Това обяснява класацията на водещи страни-доставчици на свинско месо в Германия. Регионалната концентрация при вноса е по-висока, отколкото при износа. Три водещи страни доставят точно 2/3 от общия обем на вноса.

След дълги години непрекъснат ръст германската свиневъдна промишленост влезе във фаза на стагнация и дори упадък. Сред неотдавнашните проблеми може да се назоват различни фактори на управление на сектора.

Един от факторите е понижаването на вътрешното търсене на свинеферми, в резултат на по-ниското потребление на месо, застаряващото население, а също така по-младите възрастови групи и религиозните бариери на все повече хора с ислямска вяра.

Друг фактор е увеличаването на издръжките за производство поради по-строгите условия за отглеждане на животните и еконормите.

Трето – продължително ниските пазарни цени на свинете и прасетата за клане, което провокира все повече фермери да прекратяват работа.

Може да се очаква, че поради по-строгите закони, свързани със защитата на животните и опазването на околната среда, консолидацията на свиневъдството ще продължава. В предшестващото десетилетия процесът на концентрация влияеше основно върху по-малките ферми и центрове на производството.

Новото законодателство, касаещо възможното използване на тор и високата концентрация на амоняк във въздуха заради тези центрове в Северна и Западна Германия, доведе до намаляване на запасите от свине в тези райони.

Ситуацията изисква незабавна реакция, иначе фермерите може да загубят лиценз за производство.

Германия е една от водещите страни в производството на свинско месо не само в ЕС, но и в глобален план. При обем на производство 5 млн. тона тя заема трето място след Китай и САЩ сред водещите производители на свинско месо.

Обемът на износ – 2,9 млн. тона, я превръща във водеща страна-износител на свинско месо.

Неотдавнашното понижаване на обема на производство и износа може да сочи, че историята на успеха стигна своя завършек. По-строгото законодателство по отношение на животните и опазването на околната среда, промяната на отношението на обществото към интензивното селско стопанство и намаляващото вътрешно търсене може да ускорят упадъка в сектора. Това на свой ред ще повлияе на дейността на германските свиневъди, а също така на външната търговия.

;void(0);){kind=link}

0 КОМЕНТАРА